多次赔付

一、什么是多次赔付?

1、多次赔付的定义

多次赔付是一种赔付方式,即在赔偿后保险合同不终止,直到达到最高赔付次数。

多次赔付并不等于不间断赔付,多次赔付一般存在理赔间隔,间隔期过后才能进行下次理赔。

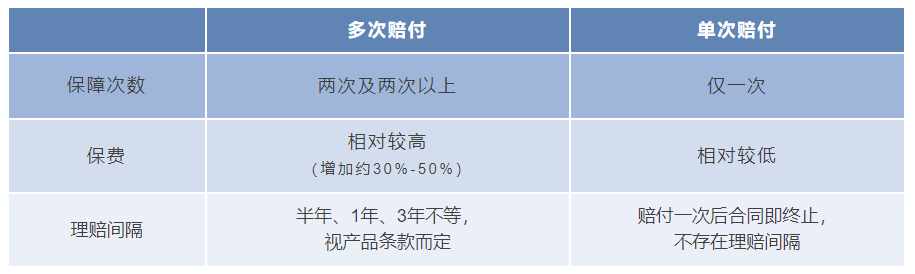

2、多次赔付与单次赔付的区别

多次赔付与单次赔付,主要在保障次数、保费与理赔间隔等方面有区别。

3、多次赔付一般有哪几种?

多次赔付一般可分为轻中症多次赔付与重疾多次赔付。

轻中症是重疾的早中期阶段。在医疗水平不断进步的当下,许多重疾能够在轻中症阶段就被发现,轻中症相较于重疾也更容易被治愈。

因此,选择一款轻中症多次理赔的重疾险是很具实用性的。

二、投保多次赔付的重疾险,有什么好处?

1、能覆盖疾病之间的关联性风险

重疾之间往往存在关联性风险,患一种重疾后,很可能会引起另一种重疾的发生。比如患心脑血管疾病后,很可能会引起心脏、脑部其他疾病。投保多次赔付能够最大程度覆盖这种关联性风险。

2、能避免患重疾后无法投保

如果是单次赔付的重疾险,在罹患疾病、获得首次赔付后,保险合同即终止,与此同时会留下病史。后续再投保时很可能会被拒保。如果是多次赔付重疾险,就能够避免这种情况。

三、多次赔付重疾险该怎么选?

1、初次赔付的保额一定要足够

主观意愿上说,谁都不愿意多次患病。为了保证初次患病时的治疗条件,第一次赔付的保额一定要足够。

2、不分组优先考虑,分组合理其次考虑

同组重疾只能理赔一次,不同组重疾可以多次理赔。因此,最好优先购买不分组的多次赔付重疾险。如果只能选择分组的多次赔付重疾险,建议优先选择六种核心重疾均单独分组的重疾险。

(六种核心重疾:指恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术及终末期肾病)

3、理赔间隔期越短越好

第n次理赔和第n+1次理赔之间存在间隔期,间隔期内患病不理赔。因此,建议优先选择间隔期更短的多次赔付重疾险。