原位癌

2019-12-09 10:21:25

一、原位癌是什么

1、原位癌的定义

原位癌,是“极早期恶性肿瘤或恶性病变”中的一种。

它没有穿透基底膜侵犯到真皮组织,更没有发生浸润和远处转移,可以称之为“浸润前癌”。但是如果没有及时治疗,原位癌也很有可能发展为癌症。

2、保险界对原位癌的界定

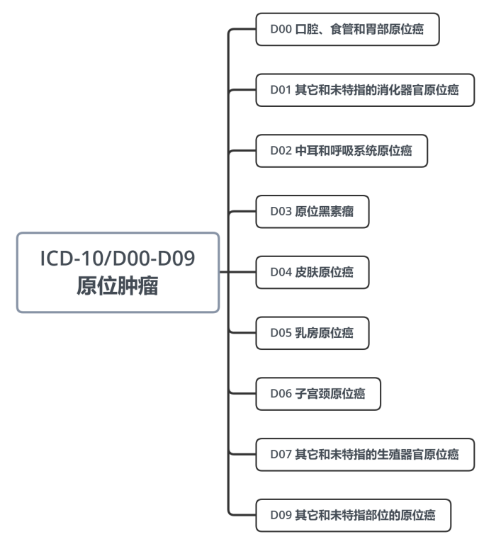

保险界对原位癌的界定,是以世界卫生组织的《疾病和有关健康问题的国际统计分类》(ICD-10)为依据的。如果确诊原位癌,一定要属于ICD-10中原位癌的范畴,即:

另外,在保险界,原位癌属于“轻症”,不属于“重疾”。

二、原位癌的治愈率与治疗开销

1、治愈率

由于原位癌没有形成浸润和转移,是癌症的早期阶段,因此,当在癌症处于“原位癌时期”时,治疗效果极佳,治愈率甚至可达 100%。

2、治疗开销

原位癌治疗的费用会因其种类与治疗方式而不同,但大致在1万元至4万元之间。尽管比起重疾,原位癌的治疗开销是小巫见大巫,但万元治疗费用、医药费、患病期间收入损失等开销加在一起,对普通家庭而言也是不小的负担。

因此,选择一款能够保障原位癌的重疾险或防癌险,是很重要的。

三、原位癌该怎样获得保障

1、重疾责任无法保障原位癌

在银保监规定的25种重疾中,明确规定原位癌不在恶性肿瘤的保障范围内。因而在重大疾病保险的重疾责任中,原位癌是不能获得理赔的。

2、原位癌可以通过轻症责任来获得保障

虽然重疾责任不保障原位癌,但原位癌可以通过轻症责任来得到保障。只要是包含轻症责任的重疾险或医疗险,大多数都会将原位癌纳入保障范围内。

四、患原位癌时能够豁免保险费吗

当投保的重疾涵盖轻症豁免,且合同对轻症的定义范围包含“原位癌”,就能够在患原位癌时豁免保费。具体还是要看合同如何规定。

免责声明:本文仅以传播保险理念,普及保险知识为目的,具体保险产品责任请以保险合同条款为准。